GroupM: rynek reklamowy w CEE wzrośnie w tym roku o 4 proc., polskie Ad per Capita nieco poniżej oczekiwań

- POV’s

- March 15, 2023

Po 6 proc. wzroście w 2022 r., rynek reklamy w regionie Europy Środkowej i Wschodniej wzrośnie o 4,5 proc. w 2023 r. Najbliższe lata nie przyniosą tektonicznych przesunięć w podziale tortu reklamowego, w którym przychody mediów digital przebiły właśnie połowę wartości rynku, ocenia GroupM, mediowa grupa inwestycyjna. Jej raport obejmuje analizę sytuacji na rynkach Czech, Węgier, Słowacji, Rumunii, Chorwacji, Serbii oraz Polski.

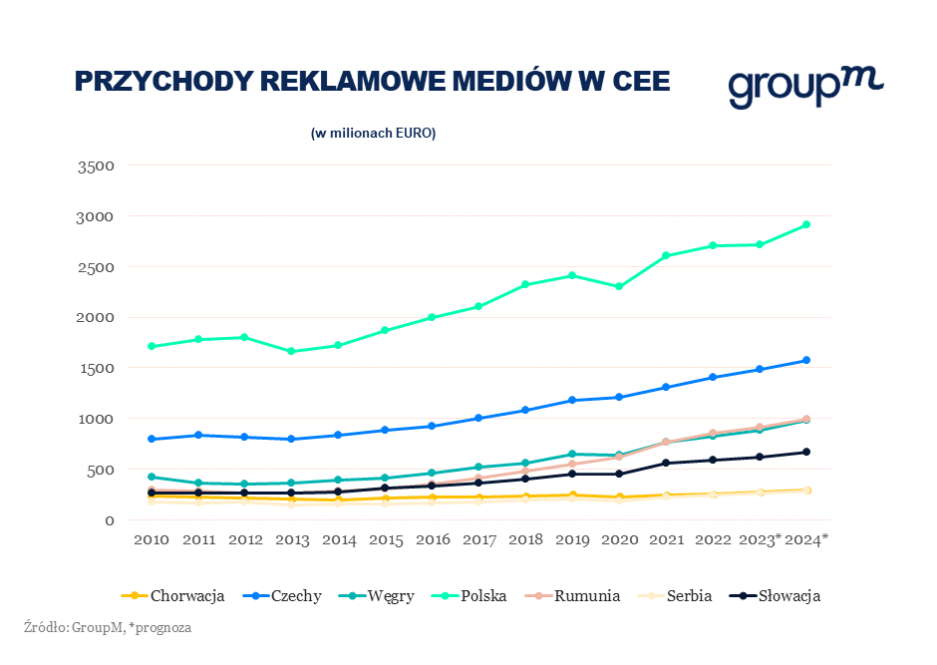

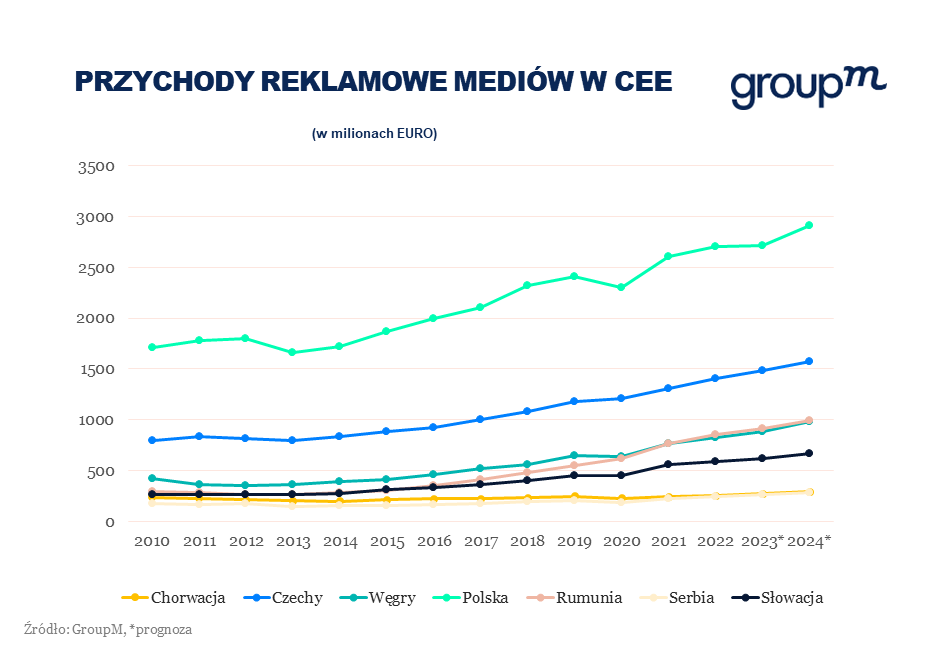

Przychody reklamowe mediów w Europie Środkowej i Wschodniej* wzrosną w 2023 r. o 4 proc. w stosunku do ub.r., prognozuje GroupM, mediowa grupa inwestycyjna skupiająca agencje WPP (Essence Mediacom, Wavemaker i Mindshare). Spadek dynamiki w stosunku do 2022 r., gdy rynek reklamy w CEE zwiększył wartość o 6 proc., jest pochodną sytuacji gospodarczej i towarzyszącej części firm niepewności związanej z inwestycjami w marketing.

Polska, największy rynek regionu, będzie w tym roku rosła wolniej niż inne rynki regionu – przychody reklamowe mediów zwiększą się tu wedle aktualnych szacunków o 0,5 proc. względem 2022 r. Wyniosą więc w 2023 r. nieco ponad 12,6 mld zł. Mniejsze rynki regionu, jak Czechy, Węgry, Rumunia czy Chorwacja utrzymają w 2023 r. kilkuprocentowe tempo wzrostu.

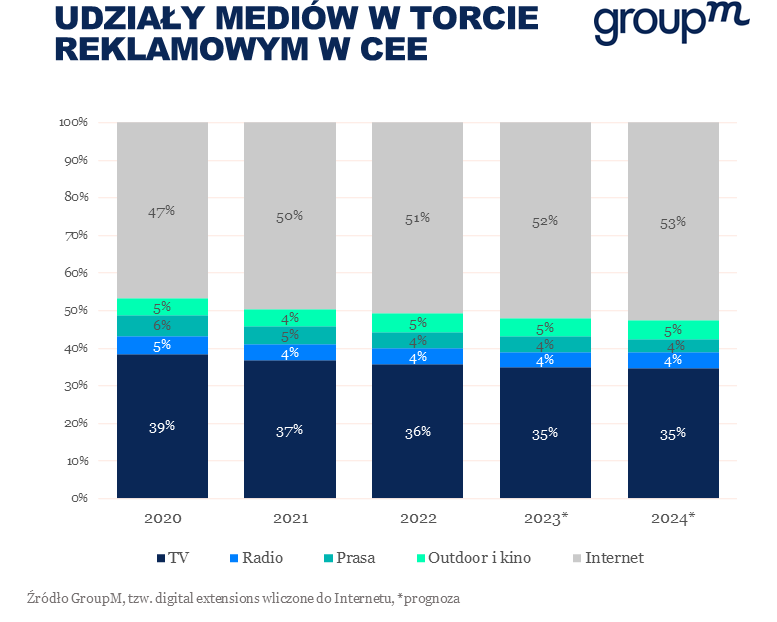

W najbliższych 2 latach GroupM spodziewa się tylko niewielkich przesunięć w podziale regionalnego tortu reklamowego pomiędzy poszczególne media. Udział reklamy digital dopiero w 2022 r. przebił w Europie Środkowo – Wschodniej granicę 50 proc. udziału w rynku, globalnie internet kontrolował już wówczas 73 proc. Te statystyki uwzględniają tzw. digital extensions mediów tradycyjnych, czyli czerpane przez nadawców TV i radiowych czy wydawców prasy przychody z reklamy cyfrowej w ich serwisach streamingowych, aplikacjach czy stronach www. Media digital najsilniejszą pozycję w torcie mają w Polsce, Słowacji, Czechach i na Węgrzech, najniższy udział odnotowują zaś w Serbii i Chorwacji (poniżej 40 proc.)

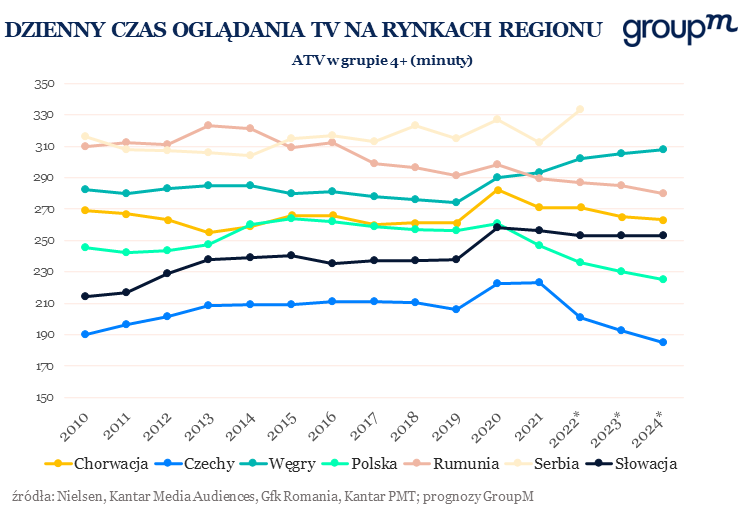

Względna stabilność udziałów mediów w latach 2021-2024 wynika m.in. z silnej pozycji tradycyjnej TV w regionie. Telewizja odnotowuje wysoki – na tle zachodnich rynków – czas oglądania (rekordzistą jest Serbia z ATV na poziomie 5,5 godziny dziennie). Spadki oglądalności i kurczenie się zasobów reklamowych na takich rynkach jak m.in. Polska nadawcy rekompensują wysoką inflacją CPP. Wzrost cen reklam w TV w skali regionu w 2022 r. wyniósł 13 proc., TV drożała więc najmocniej na tle innych mediów.

To, w połączeniu z popytem na telewizję, która zapewnia wciąż relatywnie duże zasięgi i bezpieczne otoczenie dla marek, sprawiło i nadal sprawia, że pozycja tradycyjnej TV w budżetach reklamowych wolniej traci na znaczeniu niż pozycja TV w życiu widzów.

Polskie Ad Per Capita poniżej oczekiwań

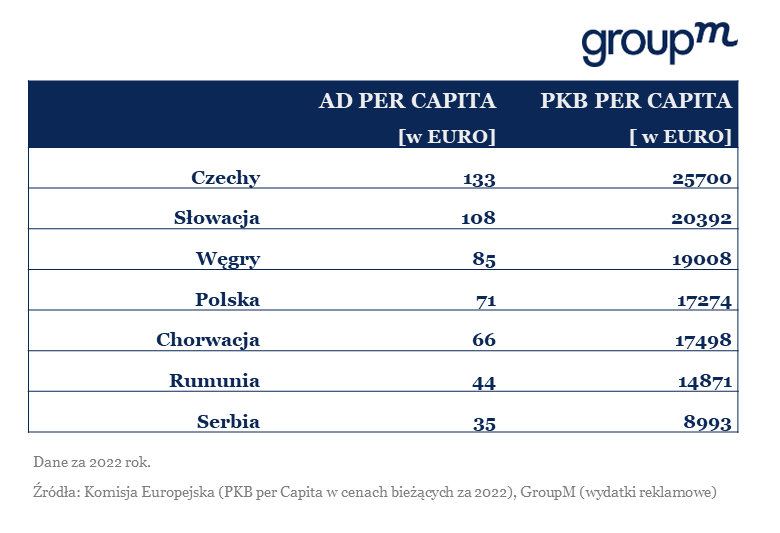

GroupM w raporcie podsumowującym sytuację w regionie CEE przyjrzała się też relacjom między wielkością PKB i PKB per capita a wielkością wydatków reklamowych. Tylko na dwóch rynkach regionu – w Czechach i Słowacji, przychody reklamowe mediów nieznacznie przebijają 0,5 proc. udział w PKB w cenach bieżących (w Polsce to 0,4 proc.; wielkość PKB na podstawie danych Komisji Europejskiej). Na tę relację wpływają zarówno zamożność poszczególnych rynków, jak i sytuacja w ich sektorach reklamowych: poziom konkurencji czy koncentracji w obrębie właścicieli mediów.

GroupM zaobserwował też zależność pomiędzy wielkością PKB per capita na poszczególnych rynkach, a wielkością wydatków reklamowych przypadających na jednego mieszkańca poszczególnych krajów. Poziom zamożności mieszkańców wyraźnie koreluje z inwestycjami, jakie reklamodawcy ponoszą, by do niego dotrzeć.

– W tym kontekście może zastanawiać pozycja Polski. Roczny Ad Per Capita w Czechach jest niemal dwa razy wyższy niż u nas, podczas gdy czeskie PKB per Capita przewyższa polskie o niespełna połowę. Zważywszy na liczebność i siłę zakupową polskich konsumentów, na pewno nie jesteśmy więc mocno doinwestowanym reklamowo rynkiem – komentuje Izabela Albrychiewicz, CEO GroupM Poland i CEE cluster lead w GroupM.

Prezeska GroupM zwraca uwagę na potencjał makroekonomiczny regionu CEE. – W nadchodzących latach będziemy się rozwijać szybciej niż zachodnie gospodarki, zgodnie z prognozami Komisji Europejskiej, a historycznie niska stopa bezrobocia w regionie sprzyja myśleniu o CEE jako bezpiecznym miejscu inwestycji, także reklamowych. Konsumenci to wciąż dobrzy klienci branż retail, telekomów, FMCG, ale także, zważywszy na stabilność zatrudnienia i dynamikę płac, sektorów dóbr trwałych, jak elektronika, meble czy motoryzacja – dodaje.

*w analizie ujęto rynki Polski, Czech, Węgier, Słowacji, Rumunii, Chorwacji i Serbii